|

Iskalnik:

|

|||

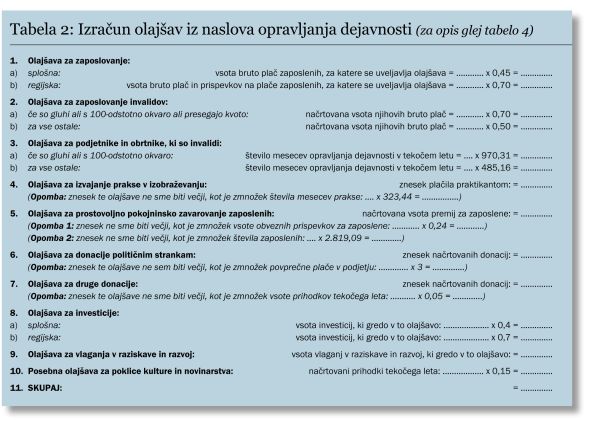

Kateri način obdavčitve je za vas ugodnejšiDo 31. marca lahko fizične osebe, ki opravljate dejavnost in če vaši prihodki ne presegajo 50.000 evrov, spremenite izbrani način obdavčitve. Predstavljamo postopek, na podlagi katerega si lahko sami izračunate, kaj je za vas ugodneje.Z letom 2013 je v Republiki Sloveniji na področju obdavčitve fizičnih oseb začela veljati novela zakona o dohodnini Zdoh-2L (Uradni list RS, št. 94/2012), ki je pomembno razširila krog upravičencev do uporabe normiranih odhodkov kot podlage za ugotavljanje višine davčne obveznosti iz opravljanja dejavnosti. In sicer se je ta možnost razširila na vse, katerih prihodki ne presežejo meje 50.000 evrov letno. Pri velikem številu podjetnikov se je zato logično porodilo vprašanje, kaj je zanje ugodnejše: ali obdavčitev kot doslej, torej na podlagi dejanskega poslovnega izida in v okviru dohodninske lestvice, ali obdavčitev na podlagi normiranih odhodkov mimo dohodninske lestvice (tako imenovana cedularna obdavčitev). Ker se ponovno bliža rok (31. marec), do katerega lahko fizične osebe, ki opravljate dejavnost in če vaši letni prihodki ne presegajo gornje meje 50.000 evrov, spremenite svoj izbrani način obdavčitve, v prispevku podrobneje predstavljamo postopek, na podlagi katerega si lahko sami izračunate, kateri način obdavčitve je za vas ugodnejši. Ker izbira sistema obdavčitve v večini primerov vpliva tudi na višino vaših obveznosti za prispevke za socialno varnost, smo v prikaz vključili tudi postopek za izračun tega vpliva. Po naših izkušnjah si namreč večina fizičnih oseb, ki opravljajo dejavnost, poleg minimiziranja davčnih obveznosti prizadeva minimizirati tudi obveznosti iz svojih prispevkov za socialno varnost. Alternativne možnosti obdavčitve dohodkov iz dejavnosti fizičnih oseb Kot že rečeno, zakonodaja od lanskega leta fizičnim osebam omogoča izbiro med dvema alternativnima sistemoma obdavčitve dohodkov, ki jih ustvarijo z opravljanjem dejavnosti. In sicer: 1) z obdavčitvijo po dohodninski lestvici ali 2) cedularno obdavčitvijo mimo dohodninske lestvice z uporabo normiranih odhodkov za ugotavljanje davčne osnove. Ključna razlika med prvo in drugo možnostjo je predvsem ta, da se v primeru obdavčitve na podlagi dohodninske lestvice celoten obdavčljiv dohodek, ki ga podjetnik ustvari iz opravljanja dejavnosti, zmanjšan za olajšave, prišteje k vsem njegovim ostalim na podlagi dohodninske lestvice obdavčljivim dohodkom (avtorske pogodbe, podjemne pogodbe, plače, če je fizična oseba redno zaposlena, dejavnost pa opravlja zgolj kot dopolnilno oziroma popoldansko, itd; glej Zdoh-2, drugo poglavje; Uradni list RS, št. 117/06, 13/2011, 24/2012, 30/2012, 75/2012, 94/2012 in 96/2013), kar potem skupaj predstavlja tako imenovano letno davčno osnovo, od katere se izračuna skupna davčna obveznost (dohodnina) v skladu z objavljeno dohodninsko lestvico. Dohodek, ki ga podjetnik ustvari z opravljanjem dejavnosti, se v tem primeru ugotavlja kot razlika med vsemi obdavčljivimi prihodki in uresničenimi davčno priznanimi odhodki skladno z računovodskimi pravili in davčno zakonodajo. Zavezancu pri tem pripadajo tudi določene olajšave, s katerimi si lahko davčno osnovo še nekoliko zniža. Najpogostejše so predstavljene v tabeli 4.

Alternativa takšnemu načinu obdavčitve je cedularna obdavčitev dohodka iz dejavnosti, kar pomeni mimo dohodninske lestvice. Davčna stopnja je v tem primeru za vse enaka, in sicer 20 %. Davčna osnova se ugotavlja kot razlika med vsemi obdavčljivimi prihodki in normiranimi odhodki. Odhodki so normirani v višini 70 % obdavčljivih prihodkov (za vse enako, ne glede na njihovo dejansko višino), kar pomeni, da v tej zvezi podjetnikom ni potrebno voditi nobenih evidenc. Osnova potem preračunano vselej znaša 30 % obdavčljivih letnih prihodkov, kar pomeni davčno obveznost v višini 6 % (= 0,3 x 0,2 = 0,06 oziroma 6 %). Takšen sistem obdavčitve je na voljo samo podjetnikom, ki ne presežejo zneska 50.000 evrov prihodkov letno. Obdavčitev je v tem primeru cedularna oziroma dokončna, kar pomeni, da se tako ugotovljen dohodek iz opravljanja dejavnosti ne šteje v letno davčno osnovo za obračun dohodnine na podlagi lestvice, saj bi sicer bili za isto stvar obdavčeni dvakrat. Slaba stran te alternative pa je, da ni mogoče uveljavljati nobenih olajšav.

Ključno vprašanje torej je, katera od obeh možnosti je za vas ugodnejša. Najenostavneje to seveda ugotovite tako, da izračunate višino davčne obveznosti po obeh alternativah ter jo primerjate. Način obdavčitve, po katerem je obveznost nižja, je seveda ugodnejši. Vendar pa, kot smo že dejali, v večini primerov podjetnikom ni interes zgolj minimiziranje njihovih davčnih obveznosti, ampak si prizadevajo minimizirati tudi znesek svojih prispevkov za socialno varnost. Ker izbira načina obdavčitve vpliva tudi na njihovo višino, je za celovit izračun, katera od obeh alternativnih možnosti obdavčitve je po tej plati ugodnejša, potrebno upoštevati tudi tovrstne učinke. Lahko se namreč zgodi, da je določen način davčno ugodnejši, a neugodnejši, kar se tiče prispevkov, in obratno. Da bi torej ugotovili, kaj se nam bolj splača, ni dovolj primerjati zgolj višine dohodnine, ampak je potrebno primerjati tudi vsoto tako dohodnine kot tudi prispevkov, ki jih bo potrebno plačati v okviru enega in drugega sistema obdavčitve.

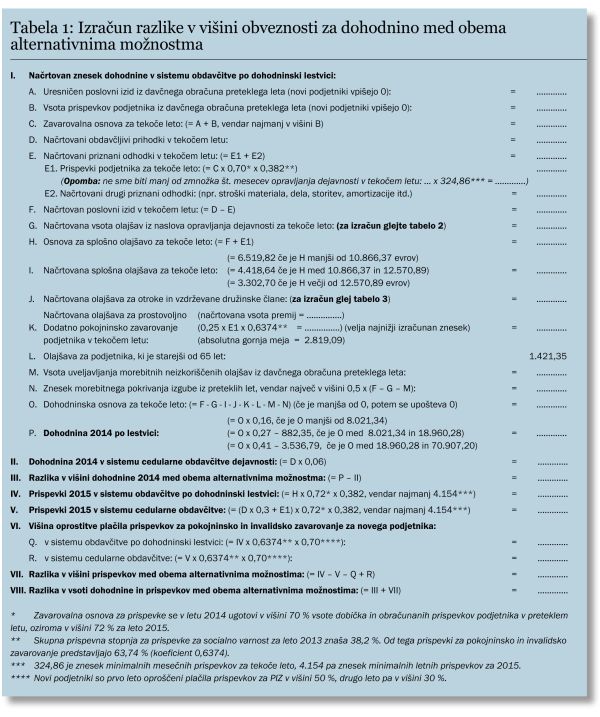

Pri tem je potrebno vedeti, da se učinek spremembe načina obdavčitve na višino prispevkov pokaže šele z enoletnim zamikom. Učinki letošnje odločitve za morebiten prehod na drugačen način obdavčitve se bodo tako pokazali šele v prispevkih prihodnjega leta. Višina prispevkov za tekoče leto se namreč ugotavlja glede na višino dohodkov, ki ste jih ustvarili v preteklem letu. Pomeni torej, da je za celovito primerjavo učinkov obeh alternativnih možnosti obdavčitve potrebno izračunati in upoštevati prispevke, ki jih bo treba obračunati in plačati šele prihodnje leto. Izračun potem izvedemo po korakih, predstavljenih v tabelah 1 in 2. Če je skupna razlika v višini dohodnine in prispevkov negativna (točka VIII), potem se vam, če si prizadevate minimizirati vsoto dohodnine in prispevkov iz opravljanja dejavnosti, obdavčitev na podlagi dohodninske lestvice splača bolj kot cedularna obdavčitev z normiranimi odhodki, in seveda obratno, če je ta razlika pozitivna.

Tabela 4: Pregled vsebine najpogostejših olajšav (Zdoh-2 UPB-7, členi 61 – 66a in 111 - 117; Ur. list RS št. 13/2011)

1. Splošna olajšava. Vsakemu podjetniku pripada tudi splošna olajšava. In sicer je za leto 2013 ta znašala: (a) 6.520 evrov, če je vsota njegovih dohodkov, obdavčljivih na podlagi dohodninske lestvice, manjša od 10.866 evrov, (b) 4.419 evrov, če je ta vsota večja od 10.866 evrov in manjša od 12.571 evrov, in (c) 3.303 evre, če ta vsota presega 12.571 evrov.

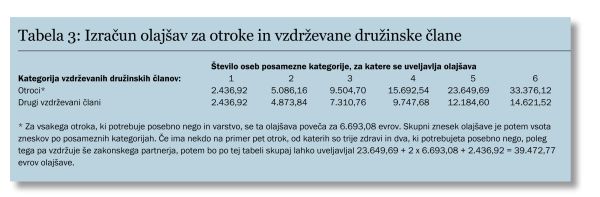

2. Posebna olajšava za otroke in druge vzdrževane člane. Podjetniku za prvega vzdrževanega otroka pripada olajšava 2.436,92 evra letno, za drugega 2.649,24 evra in za vsakega naslednjega 1.769,30 evra več kot za predhodnega. Če otrok potrebuje posebno nego in varstvo, potem se za prvega takšnega otroka prizna olajšava v višini 7.486 evrov, za drugega 8.830 evrov in za vsakega naslednjega 1.769,30 evra več kot za predhodnega. Za vsakega drugega vzdrževanega družinskega člana se podjetniku prizna olajšava v višini 2.436,92 evra.

3. Olajšava za prostovoljno dodatno pokojninsko zavarovanje podjetnika. Podjetnik si lahko letno davčno osnovo zniža za znesek premije prostovoljnega dodatnega pokojninskega zavarovanja, ki jo plača zase na podlagi odobrenega pokojninskega načrta, vendar največ do 25 % obveznih prispevkov za njegovo pokojninsko in invalidsko zavarovanje in ne več kot 2.819,09 evra.

4. Olajšava za podjetnike/obrtnike po 65. letu starosti. Podjetniku/obrtniku se po 65. letu prizna olajšava 1.421,35 evra

5. Olajšava za zaposlovanje (splošna). Podjetnik lahko za vsako novo osebo, zaposleno za nedoločen čas in mlajšo od 26 ali starejšo od 55 let, uveljavi znižanje osnove za 45 % njenih plač, če je število zaposlenih ob koncu leta višje, kot je njihovo povprečje v istem letu. Dodatna pogoja sta, da je bila zaposlena oseba pred tem vsaj šest mesecev prijavljena v evidenci brezposelnih oseb in da v zadnjih dveh letih še ni bila zaposlena pri zavezancu ali njegovi povezani osebi.

6. Olajšava za zaposlovanje (regijska). Če ima podjetnik svoj sedež v pomurski regiji, Pokolpju, Mariboru z okolico ali občinah Trbovlje, Hrastnik in Radeče in tam tudi opravlja svojo dejavnost, lahko namesto splošne olajšave za zaposlovanje iz predhodne točke uveljavlja regijsko olajšavo v višini 70 % plač in prispevkov za vsako novo osebo, zaposleno za najmanj 12 mesecev, če se z njeno zaposlitvijo poveča število zaposlenih v primerjavi s povprečjem v zadnjih 12 mesecih. Dodaten pogoj je, da gre za osebo, ki pol leta pred zaposlitvijo ni imela redno plačane zaposlitve, ali nima dokončane višje ali srednje stopnje izobrazbe ali poklicnega usposabljanja, ali je starejša od 50 let, ali je pripadnica etnične manjšine, ali se šteje kot invalid v kvotnem sistemu zaposlovanja invalidov ali živi sama ter ima enega ali več vzdrževanih članov ali se bo zaposlila v gospodarski dejavnosti, v kateri je neravnovesje med spoloma za najmanj četrtino večje od povprečja v gospodarstvu Republike Slovenije.

7. Olajšava za zaposlovanje invalidov. Podjetnik lahko za invalide uveljavi znižanje osnove v višini 50 % njihovih plač oziroma v višini 70 %, če gre za invalide s 100-odstotno telesno okvaro, gluhe osebe ali invalide, katerih zaposlitev presega najmanjše zakonsko predpisano število v podjetju zaposlenih invalidov (t. i. kvoto). Ta olajšava se izključuje z olajšavo za zaposlovanje iz predhodnih točk, kar pomeni, da za istega delavca ni moč uveljavljati vseh, ampak se je potrebno odločiti za eno.

8. Olajšava za podjetnika invalida. Če je podjetnik invalid in ne zaposluje drugih delavcev, lahko uveljavi znižanje osnove v višini 30 % povprečne plače v Republiki Sloveniji oziroma v višini 60 %, če je invalid s 100-odstotno telesno okvaro ali gluha oseba.

9. Olajšava za izvajanje praktičnega dela v strokovnem izobraževanju. Podjetnik lahko za praktikanta, ki ga na podlagi učne pogodbe sprejme na prakso, uveljavi znižanje osnove za znesek plačila tej osebi, vendar največ do 20 % povprečne plače v Republiki Sloveniji.

10. Olajšava za prostovoljno dodatno pokojninsko zavarovanje. Podjetnik lahko davčno osnovo zniža tudi za premije prostovoljnega dodatnega pokojninskega zavarovanja, ki jih na podlagi odobrenega pokojninskega načrta kolektivnega zavarovanja plačuje za svoje zaposlene, vendar največ do višine 24 % obveznih prispevkov za pokojninsko in invalidsko zavarovanje zaposlenih in ne več kot 2.819,09 evra letno na zaposlenega.

11. Olajšava za donacije. Podjetnik lahko osnovo zniža tudi za donacije humanitarnim, invalidskim, dobrodelnim, socialno-varstvenim, znanstvenim, kulturnim in drugim organizacijam, vendar največ do skupnega zneska 0,5 % letnih prihodkov. Davčno osnovo lahko zniža tudi za donacije političnim strankam, vendar le do višine trikratnika povprečne plače svojih zaposlenih.

12. Olajšava za vlaganja v raziskave in razvoj. Podjetnik lahko osnovo zniža tudi za znesek vlaganj v raziskave in razvoj. Pogoje, kaj se šteje za vlaganja v raziskave in razvoj, določa Pravilnik o uveljavljanju davčnih olajšav za vlaganje v raziskave in razvoj (Uradni list RS, št. 75/2012). Kot olajšavo ni mogoče uveljavljati dela vlaganj, ki je financiran iz nepovratnih sredstev EU ali Republike Slovenije.

13. Olajšava za investiranje (splošna). Podjetniku se kot olajšava priznajo tudi investicije v opremo in neopredmetena dolgoročna sredstva, in sicer v višini 30 % investiranega zneska. Izvzete so investicije v tuja osnovna sredstva, investicije v pohištvo in pisarniško opremo, razen računalniške opreme, ter investicije v motorna vozila, razen tistih na hibridni ali električni pogon in tovorna vozila, ki ustrezajo emisijskim zahtevam EURO VI. Kot olajšavo ni mogoče uveljavljati tistega dela vlaganj, ki je financiran iz nepovratnih sredstev EU ali Republike Slovenije. Ta olajšava se izključuje z olajšavo za vlaganja v raziskave in razvoj, kar pomeni, da za ista vlaganja ni mogoče uveljavljati obeh, ampak je potrebno izbrati eno.

14. Olajšava za investiranje (regijska). Če ima podjetnik svoj sedež v Pomurju, Pokolpju, Mariboru z okolico ali občinah Trbovlje, Hrastnik in Radeče, in tam tudi izvaja svojo dejavnost, lahko namesto splošne olajšave za investicije iz predhodne točke, uveljavi regijsko olajšavo v višini 70 % zneska investicij, vendar le, če z lastnimi sredstvi financira vsaj 25 % investicije, in samo za investicije, ki se nanašajo na vzpostavitev novega obrata, širitev obstoječega obrata, uvedbo novih izdelkov ali bistveno spremembo proizvodnih procesov. Izvzete so investicije v tuja opredmetena sredstva, investicije v pohištvo in pisarniško opremo, razen računalniške opreme, ter investicije v motorna vozila, razen tistih na hibridni ali električni pogon in tovorna vozila, ki ustrezajo emisijskim zahtevam EURO VI. Izvzet je tudi nakup prevozne opreme v sektorju transporta. Ta olajšava se izključuje z olajšavo za investiranje iz predhodne točke in z olajšavo za vlaganja v raziskave in razvoj, kar pomeni, da za ista vlaganja ni mogoče uveljavljati vseh, ampak je potrebno izbrati najugodnejšo.

15. Posebna olajšava za poklice iz kulture in novinarstva. Osebam, ki opravljajo poklic na področju kulture in so vpisane v razvid samozaposlenih v kulturi, se pod pogojem, da gre za poklic, ki je značilen samo za področje kulture, in pod pogojem, da nimajo sklenjenega delovnega razmerja in ne opravljajo druge dejavnosti, prizna zmanjšanje osnove v višini 15 % prihodkov letno, vendar največ do 25.000 evrov. Enako velja tudi za fizične osebe, ki samostojno opravljajo novinarski poklic in so vpisane v razvid samostojnih novinarjev, če nimajo sklenjenega delovnega razmerja in ne opravljajo druge dejavnosti.

Opombe: V izračunih so upoštevane določene predpostavke, ki ne veljajo nujno v vseh primerih. Tako se predpostavlja, da znesek olajšav, ki predstavljajo državno pomoč, ne presega najvišjega zakonsko še dopustnega. Predpostavlja se tudi, da podjetnik ne pridobiva nobenih dodatnih dohodkov iz zaposlitve ali podobnih pogodbenih razmerij pri drugih pravnih ali fizičnih osebah. Več ko ima posameznik takšnih dohodkov, manj zanesljiv je zanj izračun, ki ga predstavljamo. To še posebej velja za tiste, ki svojo dejavnost opravljajo poleg redne zaposlitve, torej kot dopolnilno oziroma popoldansko. V izračunu tudi niso upoštevani učinki prenosov morebitnih neizkoriščenih olajšav in nepokrite izgube na prihodnja leta. Davčne stopnje, prispevne stopnje, razredi splošne olajšave, dohodninska lestvica ter višina olajšav za otroke in vzdrževane družinske člane so upoštevani, kot so veljali za leto 2013. Povprečna plača zaposlenih v Republiki Sloveniji je upoštevana v višini 1.617,19 evra, minimalna pa 789,15 evra (podatek za november 2013).

Zaključek

Kot lahko vidite, izračun, kateri način obdavčitve dohodkov iz dejavnosti fizičnih oseb je za vas ugodnejši, nikakor ni enostavno opravilo. Upoštevati je potrebno množico dejavnikov in spremenljivk, med katerimi je tudi veliko takih, ki se nanašajo na prihodnost in jih zato lahko zgolj ocenimo. Od točnosti teh ocen je potem v veliki meri odvisna tudi točnost vaših ugotovitev. Ker predstavljen postopek vključuje tudi nekatere poenostavitve, ga priporočamo predvsem kot dobro začetno oziroma orientacijsko informacijo, medtem ko za natančnejši izračun priporočamo sodelovanje z računovodjo ali kakim drugim davčnim strokovnjakom.

|

|