|

Iskalnik:

|

||||||||||||

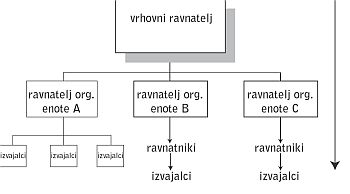

Odločitev je padla – uvajamo kontrolingKontroling vam bo res koristil samo, če ga boste zasnovali na trdnih temeljih, kar pomeni, da morate najprej opredeliti in vzpostaviti kakovostne infrastrukturne prvine. Katere in kako?Tokrat bomo spregovorili o tem, kako se uvedbe kontrolinga lotiti v vašem podjetju. Seveda se pri tem zastavljajo pomembna vprašanja. Sami ali s svetovalci? Ali imamo v podjetju dovolj znanja, da se tako obsežnega projekta, kot je uvedba kontrolinga, lotimo sami ali naj rajši zaupamo za to področje specializiranim zunanjim svetovalcem? Moje izkušnje kažejo, da v podjetjih praviloma ni dovolj usposobljenih ljudi za uvedbo kontrolinga. Zunanji svetovalci so dragi, hkrati pa ne jamčijo, da bo kontroling z njihovim prihodom resnično zaživel. Vendar vedite - brez zunanjih svetovalcev preprosto ne bo šlo. Kako obsežna bo njihova pomoč, pa je že drugo vprašanje, ki je precej odvisno od vaših trenutnih usposobljenosti in pripravljenosti, da v projektu dejavno sodelujete. Kot nekdanji svetovalec za področje kontrolinga vam predlagam, da od svetovalcev ne zahtevate zgolj pomoči pri uvedbi kontrolinga, temveč predvsem to, da ustrezno usposobijo bodočega kontrolerja za nadaljnje samostojno delo. Samo tako se bo kontroling ohranil in razvijal v vašem podjetju tudi po odhodu zunanjih svetovalcev. Nadaljevanje članka je vidno samo naročnikom. Kje začeti? Teorija in praksa kažeta, da je treba začeti pri infrastrukturnih prvinah, katerih opredeljenost in urejenost sta prvi pogoj za začetek dela ter uspešno uvedbo kontrolinga. Kaj pravzaprav mislim, ko govorim o infrastrukturnih prvinah? Predvsem vrsti kontni načrt, organizacijsko sestavo in shemo, seznam in shemo stroškovnih mest ter profitnih centrov (dobičkovnih mest). Tem sledi opredelitev stroškovnih nosilcev, vrst stroškov, šifrantov kupcev in izdelkov, struktur kalkulacijskih shem, različnih oblik poslovnih izidov in drugega. V današnjem prispevku se bom osredotočil predvsem na primarne elemente, to so kontni načrt, organizacijska sestava in shema, seznam in shema stroškovnih mest ter profitnih centrov. Skoraj prepričan sem, da so vsi primarni elementi tudi v vaših podjetjih (odvisno seveda tudi od velikosti podjetja). Ne verjamem pa, da so zasnovani optimalno. Verjetno se strinjate, da bi bilo dobro vaš kontni načrt malce »prevetriti«, da morda organizacijska shema, ki jo uporabljate, ni več sodobna, da seznama stroškovnih mest že dolgo niste posodobili in da ste o uvedbi profitnih centrov zgolj razmišljali, niste pa storili nič stvarnega. Vse to je zdaj treba storiti, če seveda želite imeti resnične koristi od uvedbe kontrolinga. Upam si trditi, da so ravno neurejene infrastrukturne prvine največja težava, na katero naletimo zunanji svetovalci ob začetku uvajanja kontrolinga. Zato porabimo veliko preveč časa in denarja zgolj za vzpostavitev ustrezne infrastrukture. Seveda se boste srečali tudi s svetovalci, ki urejanje infrastrukturnih prvin preskočijo in se lotijo uvedbe kontrolinga kar na podlagi obstoječega stanja. Če malce karikiram, postavljajo streho na vašo staro hišo, ki vam jo potem prodajo kot novo. To pa seveda ni dolgoročna rešitev. Prej ali slej bo namreč treba poskrbeti tudi za temelje in takrat se menjavi strehe verjetno ne bo mogoče izogniti. NASVET: Čas, ki ga boste porabili za urejanje infrastrukturnih prvin, še zdaleč ni izgubljen. Vzemite si ga. Vedite, da lahko na tem področju večino dela opravite sami in tako prihranite zajeten kup denarja. Zunanji svetovalci naj vam bodo predvsem v strokovno pomoč, ne pa da delo opravijo namesto vas. Nikoli ne dovolite, da se začne uvedba kontrolinga v vašem podjetju, ne da bi se prej posvetili infrastrukturnim prvinam. Kontni načrt Kontni načrt temelji na kontnem okviru ter knjigovodskih standardih. Sestavljen je iz več kot tristotih trimestnih kontov in je najpogosteje uporabljan šifrant v večini podjetij. Žal vse prevečkrat vsebuje množico podatkov, ki z zahtevami računovodstva nimajo prave povezave. Tako je praviloma preobširen, nepregleden in členjen tako, da za potrebe kontrolinga ni najuporabnejši. Največkrat je razlog ta, da so v oznake kontov vključeni tudi stroškovna mesta, skladišča, prodajna mesta, skupine izdelkov in podobno, čeprav so zanje posebni šifranti. Zlasti želim opozoriti ravno na (pre)pogosto »drobljenje« kontov ali njihovo namensko členitev po uporabnikih (oddelkih, sektorjih, obratih). Takšno ravnanje je odveč, saj informacije o tem, kje vse (na katerih stroškovnih mestih) se pojavlja posamezna vrsta stroškov ali konto, dobimo s kombinacijo konta in stroškovnega mesta. V praksi tako največkrat naletimo na šestmestne konte, ki pomenijo najnižjo raven. Osebno menim, da zadošča, če k trimestnim kontom dodamo še največ dve mesti za podrobnejši prikaz. Uporaba šest- in večmestnih kontov je v malih in srednjih podjetjih praviloma odveč ter povzroča več težav kot prednosti. Težave in nedoslednosti so pri knjiženju poslovnih dogodkov, večja je verjetnost napak, da o nepotrebnem delu pri vnosu podatkov ne govorim. S takimi težavami se največkrat srečamo pri analizi kontov razreda 4, 6 in 7, nekoliko redkeje pa pri razredih 1 in 3. NASVET: Najprej premislite o primernosti uporabe šestmestnih kontov. Nato preverite, ali imate odprte kakršne koli konte, na katerih ni knjižb. Če jih boste odkrili, razmislite o njihovi ukinitvi. Določite osebo, ki bo odgovorna za odpiranje novih kontov. Ravno tako izločite vse konte, ki so bili odprti zato, da na njih izkazujete poslovne dogodke po organizacijskih enotah ali namenih prodaje, saj morate imeti te opredeljene že z drugimi šifranti. Na koncu razmislite še o morebitnem združevanju posameznih kontov, pri čemer si lahko pomagate z ABC-analizo (Paretovo načelo). Organizacijska sestava Organizacijska sestava je po Pringlu, Jenningsu in Longeneckerju nekakšen poskus skupne ponazoritve načinov, s katerimi podjetje razčlenjuje svojo nalogo v ločene naloge in potem zagotavlja koordinacijo med njimi (Mihelčič, 1999, str. 434). Pojavne oblike organizacijske sestave imenujemo kratko tudi organizacijske oblike, njihove slikovne prikaze pa organizacijske sheme ali organigrame. Največkrat zasledimo naslednje oblike organizacijskih sestav - linijsko, funkcijsko, linijsko-štabno, součinkovalno in kombinirano (Mihelčič, 1999, str. 435). Namenimo nekaj besed vsaki od njih. Linijska oblika organizacijske sestave je starejša od sodobno zasnovanih gospodarskih združb. Razvili so jo v drugem stoletju pred našim štetjem. Njena temeljna značilnost je, da potujejo navodila z vrha navzdol po vseh organizacijskih ravneh, podrejeni pa poročajo izključno svojim nadrejenim (Mihelčič, 1999, str. 435). Linijska oblika naj bi bila učinkovitejša od drugih oblik takrat, kadar je treba odločitve sprejeti hitro zaradi izjemnih razmer (Mihelčič, 1999, str. 436).

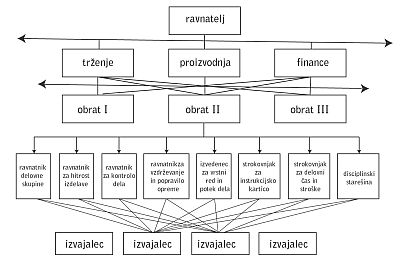

Funkcijska oblika organizacijske sestave je sodobnejša in naj bi na predlog F. W. Taylorja nadomestila linijsko obliko. Njena temeljna značilnost je, da se strokovne odločitve in navodila ne prenašajo po organizacijskih ravneh do izvajalcev, temveč imajo strokovnjaki za posamezno poslovno funkcijo neposreden vpliv na nosilce nalog - izvajalce. Glede na preostale organizacijske oblike je učinkovitejša predvsem ob visoki stopnji mehanizacije in avtomatizacije proizvodnih postopkov, na področju raziskovalnega in razvojnega dela ter pri izvajanju samostojnih projektov (povzeto po Mihelčiču, 1999, str. 439-440).

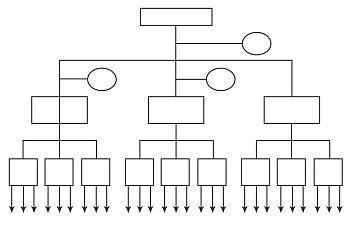

Linijsko-štabna oblika organizacijske sestave se je razvila zaradi odpravljanja pomanjkljivosti linijske in funkcijske oblike. Teoretično zasnovo je razvil ameriški organizacijski teoretik Harrington Emerson. Emerson je tako dodal posameznim ravnateljem na nekaterih delovnih mestih v okviru linijske oblike posebne službe, oddelke ali delovna mesta, v katere je umestil strokovnjake za posamezna področja. Ti strokovnjaki ne delujejo kot ravnatelji, temveč le kot svetovalci, pripravljavci načrtov in metod dela ter analitiki. Linijsko štabna oblika je učinkovita predvsem med vzpostavljanjem organizacijske sestave in določanjem pojavnih oblik združbe in je primerna predvsem za preprosto komunikacijsko omrežje. (povzeto po Mihelčiču, 1999, str. 441-442).

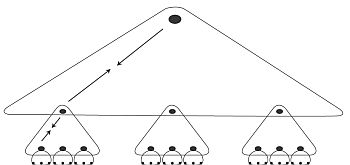

Predstavljene tri oblike organizacijske sestave uvrščamo med klasične. Njihova skupna lastnost je, da delo predvsem delijo, namesto da bi ga združevale. S snovanjem novih pojavnih oblik organizacijske sestave želijo zato organizacijski teoretiki predvsem odpraviti pomanjkljivosti klasičnih oblik. Součinkovalne oblike se tako kot kombinirane oblike organizacijske sestave že uvrščajo med nove pojavne oblike. Značilno za součinkovalne oblike je, da v nasprotju s klasičnimi ne razlikujejo linijskih in štabnih funkcij oziroma organizacijskih enot. Vse funkcije imajo tako enak pomen. V teh organizacijskih oblikah si člani združbe prizadevajo, da bi skupaj delovali in usklajevali delo ob uporabi čim manj organizacijskih ravni (vitka organizacija). Stremijo za sprejemanjem predvsem takšnih odločitev, ki bi koristile združbi kot celoti. Najpogostejše součinkovalne oblike organizacijske sestave, ki jih zasledimo v praksi, so kolegijska oblika, razvojne delovne skupine ter krožki kakovosti (povzeto po Mihelčiču, 1999, str. 444-447).

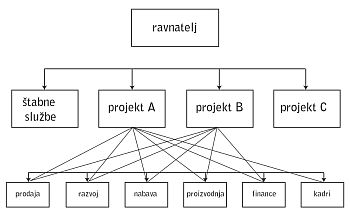

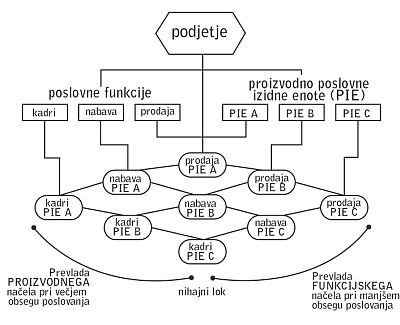

Kombinirane oblike organizacijske sestave so ravno tako posledica novejših organizacijskih proučevanj. Najpomembnejši predstavnici sta projektna in matrična organizacijska sestava. Projektno organizacijsko sestavo so razvili v podjetjih ameriške vojaške industrije. Uvajanje projektne oblike v prakso je skrajno težavno, zapleteno in zelo ustvarjalno delo, ki pomeni razpadanje hierarhične sestave oblasti in hkrati vzpostavljanje demokratične pojavne oblike. Matrična organizacijska sestava je pravzaprav posebna različica projektne oblike. Za člane združbe je značilna dvojna podrejenost, in sicer strokovna ravnatelju projekta, disciplinska pa ravnatelju matične organizacijske enote. Primerna je za združbe, ki hkrati izvajajo veliko majhnih projektov (povzeto po Mihelčiču, 1999, str. 451-456).

Večina slovenskih podjetij še vedno uporablja klasične oblike organizacijskih sestav, čeprav so v tujini že nekaj časa opazne smernice prehajanja na součinkovalne in kombinirane organizacijske sestave. To, da slovenska podjetja uporabljajo predvsem klasične oblike organizacijskih sestav, še ni največja težava. Bistveno bolj problematično je dejstvo, da v veliko slovenskih podjetjih formalna organizacijska sestava in shema ne odražata dejanskih razmerij, vse preredko ju zasledimo v pisni obliki ter vse prevečkrat zgolj v zamislih in glavah vodilnih posameznikov. Za mala podjetja je to delno opravičljivo, v srednjih in velikih podjetjih pa tako stanje opozarja na pomanjkanje organizacijske urejenosti. NASVET: Izberite organizacijsko sestavo, ki najbolj ustreza vašemu poslovanju. Poskrbite, da bo odražala dejanska razmerja v podjetju. Ne pozabite izdelati organizacijske sheme, in to v pisni obliki. Ta naj bo dostopna vsakomur v podjetju. Prepričajte se, da zaposleni vedo, kje je njihovo mesto, kakšne odgovornosti in pooblastila imajo ter komu so organizacijsko podrejeni oziroma nadrejeni. Na koncu ne pozabite, da organizacijska sestava odločilno vpliva na zasnovo profitnih centrov in stroškovnih mest. Stroškovno mesto Stroškovno mesto lahko po Turku opredelimo kot namensko, prostorsko ali stvarno zaokrožen del organizacije, na katerem ali v zvezi s katerim se pri poslovanju pojavljajo stroški, ki jih je možno razporediti na posamezne stroškovne nosilce in je zanje nekdo odgovoren. Vsa stroškovna mesta v podjetju so razvidna iz seznama stroškovnih mest. Ta je nato temelj za izdelavo sheme (hierarhije) stroškovnih mest, iz katere je mogoče razbrati njihovo medsebojno povezanost. Shema stroškovnih mest mora biti zato tesno povezana z organizacijsko shemo podjetja. Temeljna značilnost stroškovnih mest je, da z učinki praviloma ne nastopajo na trgu, zato ne ustvarjajo prihodkov in prispevkov za kritje, temveč stroške, ki jih »pokrivajo« profitni centri. Učinkovitost njihovega delovanja se tako v praksi največkrat presoja s primerjavo med predračunanimi in nastalimi stroški, kar pa je žal pogosto zavajajoče. Po dejavnosti, ki jo opravljajo, razlikujemo proizvodna (storitvena), režijska in navidezna stroškovna mesta. Proizvodna so tista, na podlagi katerih poteka temeljni proizvodni postopek podjetja. Izhodišča za njihovo definiranje so proizvajanje poslovnih učinkov, tehnološki proces ter potrebe, ki izhajajo iz načrtovanja in izdelave kalkulacij. Režijska stroškovna mesta praviloma ne sodelujejo neposredno pri ustvarjanju poslovnih učinkov. Na njih se izvajajo opravila, kot so načrtovanje, tehnična priprava, nadzor, vzdrževanje in vodenje na ravni proizvodnje ter komercialne, računovodske, finančne in upravne dejavnosti na ravni podjetja. Pri režijskih stroškovnih mestih vam odsvetujem preveliko razčlenitev, zlasti kadar ni predvidena uvedba procesnega obračuna. Navidezna stroškovna mesta pa se uporablja izključno za zbiranje posebnih nealociranih stroškov, kot so stroški poslovnih stavb ter stroški, ki nastajajo zaradi delovanja podjetja kot celote (na primer članarine, revizije, odpravnine, štipendije in podobno). Stroškovna mesta (elementarna, temeljna) po hierarhični strukturi združujemo v zbirna stroškovna mesta, ki tako izkazujejo seštevke stroškov podrejenih stroškovnih mest. Na zbirna stroškovna mesta knjiženje stroškov praviloma ni dovoljeno. Pri večjih in organizacijsko razvejenih podjetjih se povezuje elementarna oziroma zbirna stroškovna mesta v profitne centre in nadalje v poslovna področja, divizije in podobno. V organizacijsko urejenih podjetjih je tako uveljavljeno pravilo, da pomeni stroškovno mesto eno ali več delovnih mest, strojev in organizacijskih enot. Samo izjemoma se določena organizacijska enota deli na dve ali več stroškovnih mest (na primer zaradi dislokacije. Pri presoji smiselnosti števila stroškovnih mest si pomagamo z ABC-analizo (Paretovo načelo) po vrednosti stroškov ali številu delavcev. Tako se zelo hitro ugotovi, katera stroškovna mesta utegnejo biti odveč in kolikšna bo napaka, če jih odpravimo. NASVET: Pri odločitvi, kateri organizacijski deli vašega podjetja bodo stroškovna mesta, upoštevajte naslednja merila: · Stroškovno mesto mora biti usmerjeno v izvajanje enega ali več učinkov (izdelkov, storitev, polizdelkov, delnih storitev). Imel naj bi posebno strokovno znanje in tehnološko opremo in naj bi bil prostorsko ustrezno urejen in opredeljen. · Stroškovno mesto mora biti v tehnološkem in stroškovnem smislu homogena celota (istovrstne in tehnološko zamenljive zmogljivosti), ki se zato tudi po stroškovni ceni na enoto dela razlikuje od drugih stroškovnih mest. · Vsako stroškovno mesto mora imeti vodjo, ki je odgovoren za njegovo uspešno delovanje - predvsem v stroškovnem, količinskem in kakovostnem smislu. · Na stroškovnem mestu mora biti omogočeno neposredno zajemanje vseh ključnih stroškov, kot so stroški dela, amortizacije, obresti in drugo. Za to morate izdelati seznam zaposlenih in delovnih sredstev, ki »bremenijo« posamezno stroškovno mesto. · Organizacijske enote, ki so zunaj sedeža podjetja ali so prostorsko ločene in oddaljene, čeprav so na enaki lokaciji, postanejo praviloma samostojna stroškovna mesta. Profitni center Profitni center (dobičkovno mesto) je poslovno-organizacijski del podjetja, ki s prodajo poslovnih učinkov na trgu ustvarja prihodke, s katerimi praviloma pokrije vse svoje stroške in ustvari prispevek k poslovnemu izidu podjetja. V praksi zasledimo prave in navidezne oblike profitnih centrov. Temeljna razlika med njimi je, da nastopajo prvi samostojno na trgu, medtem ko drugi pretežno ali izključno zaračunavajo »storitve« drugim organizacijskim enotam v podjetju. Kot zgled pravega profitnega centra lahko navedem sektor prodaje ali prodajni oddelek, prodajno podružnico, predstavništvo ali zastopstvo, trgovino, izpostavo, agencijo in drugo. Navidezni profitni centri pa so predvsem organizacijski deli podjetja, ki se ukvarjajo s proizvodnjo sestavnih delov, agregatov, orodij in drugega. Njihove izložke uporabljajo pravi profitni centri pri ustvarjanju poslovnih učinkov, s katerimi na trgu ustvarjajo prihodke. NASVET: Ko se boste odločali, katere organizacijske enote v vašem podjetju bi poimenovali kot profitne centre, vedite, da opravljajo te poslovno funkcijo celovito zgolj takrat, kadar neposredno vplivajo na določanje in uresničevanje lastnih trženjskih strategij, na obseg in izbiro prodaje, prodajne cene in plačilne pogoje ter seveda stroške, ki jih povzročajo. Če večine od navedenih pogojev ne morete zagotoviti, krepko razmislite o smiselnosti prehoda na profitne centre. Hkrati ne pozabite, da mora imeti vsak profitni center osebo, ki je odgovorna za njegovo poslovanje. To pa nikakor ne sme biti vrhovni ravnatelj, saj bi bil tako »znižan« na drugo ali celo tretjo organizacijsko raven. Moje izkušnje kažejo, da lahko vodenje profitnih centrov uporabimo kot nekakšne preizkuse sposobnosti tistih posameznikov, ki kandidirajo za vodilna mesta v podjetju. Torej prinašajo profitni centri tudi dodatne možnosti za uveljavitev perspektivnih kadrov v vašem podjetju. S tem smo pregledali primarne infrastrukturne prvine, ki pomembno vplivajo na uvedbo in kasnejšo kakovost uporabe mehanizmov kontrolinga. Zdaj morate sami presoditi, ali je treba infrastrukturne prvine v vašem podjetju »prevetriti« in kako korenito. Če se boste odločili za spremembe, potem se ne zanašajte zgolj na strokovno znanje, saj boste potrebovali za uspeh tudi pravo mero poguma in seveda kanček sreče. Pot do definiranja kakovostnih infrastrukturnih prvin ni preprosta, vendar jo morate prehoditi, če želite imeti v bližji oziroma daljni prihodnosti koristi od uvedbe kontrolinga. To pa je vaš cilj, mar ne? UPORABLJENA LITERATURA · DEYHLE A.: Controller Handbuch – Teil I, Management Service Verlag, Gauting, 2003. · ERČULJ D., KRIŽAJ F., KRIŽAJ M., ŽELEZNIKAR J.: Kontroling poslovnega izida po profitnih centrih, ORGOS d.o.o., Ljubljana, 2003. · ERČULJ D., KRIŽAJ F., KRIŽAJ M., ŽELEZNIKAR J.: Temeljno znanje o kontrolingu, kontrolerju in stroških, ORGOS d.o.o., Ljubljana, 2003. · ESCHENBACH R.: Controlling, Schäffer-Poeschel, Stuttgart, 1996. · HORVATH P.: Controlling, Verlag Vahlen, München, 1994. · INTERNATIONAL GROUP OF CONTROLLING: Controller Wörterbuch, Schäffer-Poeschel, Stuttgart, 2001. · KRIZAJ F.: Kontroling in kontroler v praksi, Gospodarski vestnik, Ljubljana, 1997. · MIHELČIČ M.: Organizacija in ravnateljevanje, Fakulteta za računalništvo in informatiko Univerze v Ljubljani, Ljubljana, 1999. · TURK I.: Pojmovnik računovodstva, financ in revizije, Slovenski inštitut za revizijo, Ljubljana, 2000. · HIENG R., KOŽELJ S., ODAR M., ŠTREKELJ V., ZUPANČIČ V.: Kontni načrt in ponazoritve knjiženj za gospodarske družbe, Zveza računovodij, finančnikov in revizorjev Slovenije, Ljubljana, 2003. |

|